A gestão fiscal no setor de manufatura de roupas e tecidos apresenta desafios complexos que exigem atenção redobrada dos gestores. Compreender detalhadamente a tributação de indústria têxtil é o primeiro passo para garantir que o negócio permaneça competitivo em um mercado tão dinâmico e concorrido.

Certamente, o conhecimento das obrigações acessórias e dos impostos incidentes permite que a empresa evite multas desnecessárias. De fato, a conformidade tributária atua como um pilar de sustentação, visto que a carga tributária brasileira pode impactar severamente a margem de lucro se não for bem administrada.

O panorama da carga tributária no setor têxtil

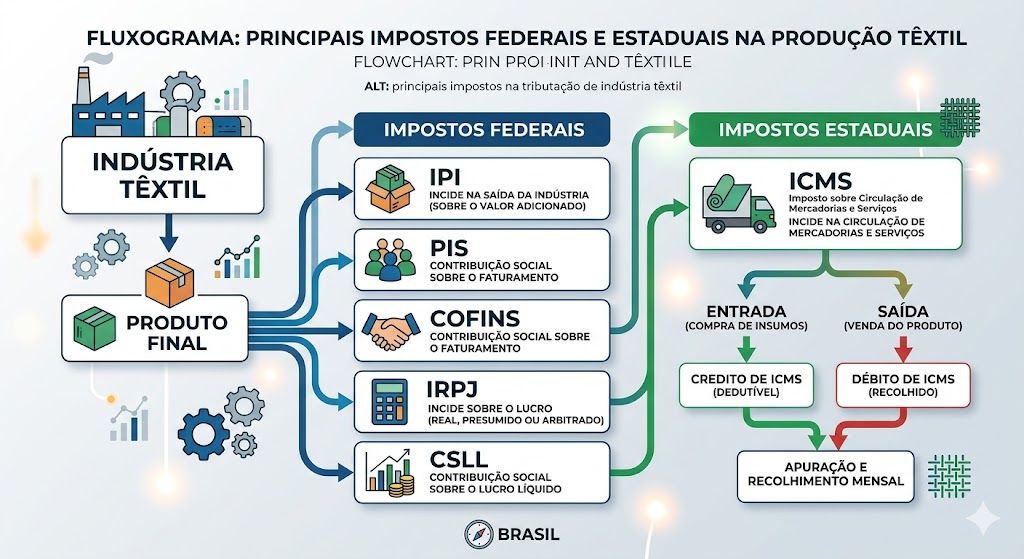

A indústria de transformação no Brasil lida com uma das legislações mais burocráticas do mundo, o que exige um acompanhamento constante. Primeiramente, é preciso identificar que a tributação de indústria têxtil envolve tributos federais, estaduais e municipais, cada um com suas alíquotas e regras de apropriação de créditos.

Nesse sentido, impostos como o IPI (Imposto sobre Produtos Industrializados) possuem um papel central na precificação final dos itens produzidos. Além disso, as contribuições para o PIS e a COFINS variam de acordo com o regime adotado, afetando diretamente o fluxo de caixa operacional.

Regimes tributários para indústrias de tecidos e confecções

A escolha do regime tributário é, com toda a certeza, a decisão mais estratégica que o dono de uma empresa deve tomar. Atualmente, existem três opções principais que comportam a tributação de indústria têxtil, cada uma com vantagens específicas dependendo do faturamento.

- Simples Nacional: indicado para empresas com faturamento anual de até R$4,8 milhões, unificando oito tributos em uma única guia de pagamento;

- Lucro Presumido: utiliza uma base de cálculo pré-fixada pela legislação, sendo muitas vezes vantajoso para indústrias com margens de lucro elevadas;

- Lucro Real: obrigatório para empresas com faturamento superior a R$78 milhões, onde os impostos incidem sobre o lucro líquido contábil efetivo.

Portanto, realizar uma análise comparativa é fundamental para não pagar mais impostos do que o estritamente necessário. Inegavelmente, o enquadramento incorreto pode gerar prejuízos financeiros significativos ao longo do exercício fiscal.

Impostos incidentes na produção e venda

Dentro da tributação de indústria têxtil, o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) merece um destaque especial por sua complexidade. Como a produção têxtil frequentemente envolve operações interestaduais, o conhecimento sobre substituição tributária e o Diferencial de Alíquota (DIFAL) torna-se indispensável.

Além do ICMS, o IPI incide sobre a saída do produto da indústria, visto que houve uma transformação da matéria-prima em produto acabado. Desse modo, a correta classificação fiscal das mercadorias, através do código NCM (Nomenclatura Comum do Mercosul), é o que define a alíquota correta a ser aplicada.

De maneira idêntica, a contribuição previdenciária sobre a folha de pagamento representa um custo fixo elevado para o setor, que é intensivo em mão de obra. Por consequência, muitas empresas buscam entender a margem de lucro ideal indústria para equilibrar esses custos operacionais com a carga tributária vigente.

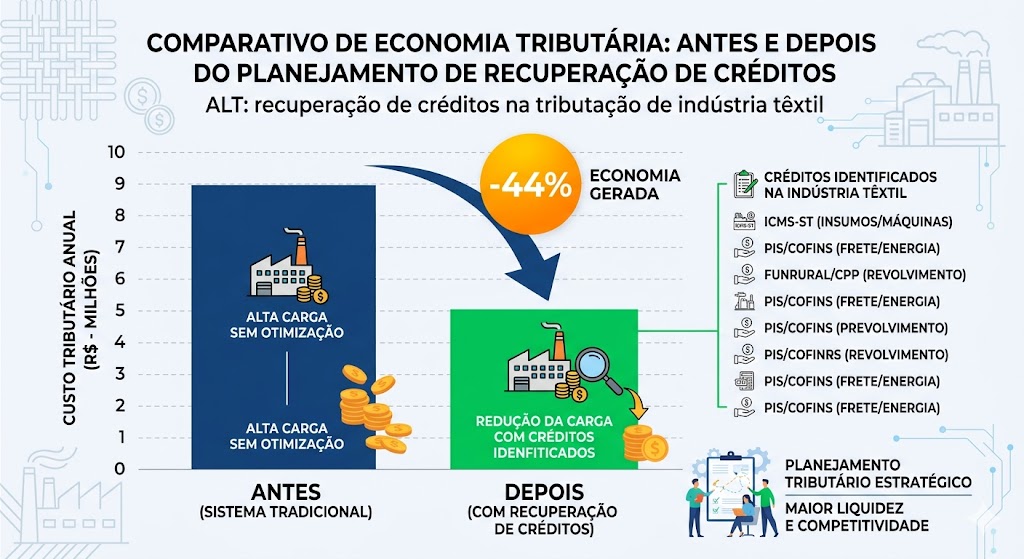

Oportunidades na recuperação de créditos tributários

Um aspecto muitas vezes negligenciado na tributação de indústria têxtil é a possibilidade de recuperar créditos acumulados. Uma vez que a indústria adquire insumos, máquinas e energia elétrica, ela pode ter o direito de compensar esses valores com os impostos devidos na venda.

No Lucro Real, por exemplo, o aproveitamento de créditos de PIS e COFINS sobre insumos é uma prática comum que reduz o valor a pagar mensalmente. Com efeito, uma auditoria fiscal bem executada pode identificar valores pagos a maior nos últimos cinco anos, injetando capital diretamente no caixa da empresa.

Diferenciais de uma gestão contábil especializada

Ter o suporte de uma consultoria que entenda as particularidades da tributação de indústria têxtil faz toda a diferença no dia a dia. Primeiramente, o foco deve estar na regularização e na redução da informalidade, tornando a operação cada dia mais segura e correta.

A Toyoshima Contabilidade atua justamente na organização desses processos, garantindo que o planejamento tributário seja uma ferramenta de crescimento. Aliás, compreender como a gestão de indústria e processos financeiros se conectam à parte fiscal é o que permite uma visão 360 graus do negócio.

| Imposto | Base de Cálculo | Periodicidade |

| IPI | Valor do Produto Industrializado | Mensal |

| ICMS | Valor da Operação de Venda | Mensal |

| PIS/COFINS | Receita Bruta (Variável conforme regime) | Mensal |

| IRPJ/CSLL | Lucro Presumido ou Real | Trimestral/Mensal |

Impactos da reforma tributária na indústria

A transição para um novo sistema tributário trará mudanças profundas na tributação de indústria têxtil nos próximos anos. A unificação de impostos como ICMS e ISS em um Imposto sobre Bens e Serviços (IBS) visa simplificar a vida do contribuinte, mas exige adaptação imediata.

Antes de tudo, é preciso monitorar as alíquotas de transição e as novas regras de creditamento que serão implementadas gradualmente. Por isso, estar atento sobre a reforma tributária indústria e como se adaptar é uma prioridade para gestores que planejam o longo prazo.

Sob o mesmo ponto de vista, a digitalização dos processos fiscais através do SPED (Sistema Público de Escrituração Digital) exige que a indústria têxtil possua sistemas de gestão integrados. Logo após a implementação dessas tecnologias, a margem para erros manuais diminui drasticamente, protegendo a empresa de fiscalizações.

Perguntas frequentes sobre o setor têxtil

1. Uma pequena confecção pode ser do Simples Nacional?

Sim, desde que respeite o limite de faturamento e não possua vedações legais. Inegavelmente, esse regime costuma ser a porta de entrada para quem busca simplificar a tributação de indústria têxtil no início das atividades.

2. Como reduzir o IPI na produção têxtil?

A redução ocorre principalmente através do planejamento tributário e da correta classificação dos produtos. Além disso, existem incentivos fiscais regionais que podem reduzir a carga desse imposto em determinados polos industriais.

3. O que é a desoneração da folha para o setor têxtil?

Trata-se de uma medida que permite trocar a contribuição previdenciária de 20% sobre a folha por uma alíquota sobre a receita bruta. Certamente, essa opção deve ser calculada anualmente para verificar se ainda é vantajosa para a tributação de indústria têxtil da sua empresa.

Estratégias para um crescimento sustentável

Enfrentar a complexidade da tributação de indústria têxtil exige mais do que apenas o pagamento de guias no vencimento. De fato, os donos de empresa precisam de parceiros que auxiliem na tomada de decisões, fornecendo dados precisos sobre a saúde financeira do negócio.

Na Toyoshima Contabilidade, acompanhamos de perto todas as operações para visualizar benefícios tributários que tragam economia real. Embora o cenário fiscal brasileiro seja desafiador, uma operação organizada e segura permite que o foco do gestor esteja no desenvolvimento personalizado e na sustentabilidade do seu negócio têxtil.

Transforme sua contabilidade em uma ferramenta de lucro

A Toyoshima Contabilidade – Contabilidade para Indústrias possui 47 anos de tradição e experiência em impulsionar o crescimento de indústrias através de soluções modernas e personalizadas. Se você busca reduzir a informalidade e garantir que a tributação de indústria têxtil do seu negócio esteja otimizada, nossa equipe está pronta para ajudar.